-

ליווי המשכנתא שחוסך עשרות ומאות אלפי שקלים למשפחות בישראל

ומייצר צמיחה פיננסית אמיתית

תוכנית ליווי המשכנתא:

נותנים למספרים לדבר

אם זה נשמע לך מוכר - הגעת למקום הנכון

אני רוצה שיחת ייעוץ לגבי המשכנתא

ללא עלות או התחייבות

יש לך משכנתא קיימת שרוצים לשפר

אתם רק מתחילים לחשוב על מימון נכס

הינכם זוג צעיר עם חלום לדירה ראשונה

אתם משקיעים מנוסים שמחפשים את המהלך הבא

מבינים בפיננסים

או שהמספרים מבלבלים אתכם לגמרי

- ליווי המשכנתא שחוסך עשרות ומאות אלפי שקלים למשפחות בישראל ומייצר צמיחה פיננסית אמיתית

תוכנית ליווי המשכנתא:

נותנים למספרים לדבר

לקבל משכנתא מותאמת בדיוק לכם, עם מקצוענית שמבינה בפיננסים, מבלי להסתמך על פקיד בנק, מבלי לעשות טעויות יקרות

אני רוצה שיחת ייעוץ לגבי המשכנתא

ללא עלות או התחייבות

אם זה נשמע לך מוכר - הגעת למקום הנכון

הינכם זוג צעיר עם חלום לדירה ראשונה

אתם משקיעים מנוסים שמחפשים את המהלך הבא

מבינים בפיננסים

או שהמספרים מבלבלים אתכם לגמרי

יש לכם משכנתא קיימת שרוצים לשפר

אתם רק מתחילים לחשוב על מימון נכס

המספרים שלכם מנסים לספר לכם משהו חשוב.

והגיע הזמן להקשיב

תוכנית ליווי המשכנתא נותנים למספרים לדבר, זו דרך פעולה ייחודית שמבוססת על מאות סיפורי הצלחה, לקוחות שהגיעו בדיוק למטרות הפיננסיות אליהם הם כיוונו, ושיטה שנבנתה במשך 20 שנה של עבודה עם מספרים.

מה באמת קורה כאן?

אנחנו נותנים למספרים שלכם לדבר, מנגישים אותם בסיכום מסודר, ואתם סוף סוף מבינים מה הם אומרים

אתם מקבלים תוכנית משכנתא ייחודית שנבנתה במיוחד בשבילכם – לא תבנית גנרית לפי בנק ישראל.

התוצאה: חיסכון של עשרות ומאות אלפי שקלים וצמיחה ויציבות פיננסית אמיתית לטווח הארוך

אני טליה מנהיים והמשימה שלי:

לשקף לכם מה המספרים אומרים כדי ליצור לכם רווחה פיננסית וחיסכון

למעלה מ-20 שנה שאני מדברת את שפת המספרים.

כמנהלת כספים ומומחית משכנתאות - גיליתי משהו מרתק:

לכל אחד יש סיפור פיננסי חבוי שהמספרים מספרים.

בדיוק כמו טביעת אצבע ייחודית.

ברגע שיודעים לקרוא אותה נכון ולפעול בהתאם

קורים דברים מדהימים:

גם חוסכים המון כסף, גם מקבלים הרגשת ביטחון אמיתית,

נמנעים מטעויות, ועולים על מסלול של צמיחה כלכלית.

הכל משולב בהתאמה לסיפור האישי שלכם,

הצרכים המטרות והחלומות הייחודיים שלכם - לטווח הקצר והארוך.

אז בין אם אתם:

זוג צעיר שחולם על דירה ראשונה – המספרים יכולים להראות איך להגיע לשם מהר יותר, בבטחה ובפחות כסף

בעלי משכנתא קיימת – המספרים מראים על הזדמנויות למיחזור שיחסכו אלפי שקלים

משקיעים מתחילים או מנוסים – המספרים חושפים אסטרטגיות השקעה שלא חשבתם עליהן…

כשאתם נותנים למספרים לדבר, אפשר להבין:

איך נראית עסקת נדל"ן שמתוכננת כמו שצריך – כזו שמכילה גם את הילד שיוולד עוד שנה ואת האופציה לשיפוץ בהמשך

איך אפשר לממן עסקה מבלי למשוך קרן השתלמות או לגעת בחסכונות

האם ההחזר החודשי שאנו מתכננים באמת מתאים לך – או שהוא יכביד עוד מספר שנים

האם באמת אפשר להרשות את הדירה שחולמים עליה – או שיש דרך חכמה יותר

איך בתכנון פיננסי נכון ניתן להגיע למינוף נדל״ן נוסף

איפה בדיוק מתחבאים לך כספים שלא ידעת עליהם

דמיינו לעצמכם איך זה ירגיש...

איך נראית עסקת נדל"ן שמתוכננת כמו שצריך – כזו שמכילה גם את הילד שיוולד עוד שנה ואת האופציה לשיפוץ בהמשך

איך אפשר לממן עסקה מבלי למשוך קרן השתלמות או לגעת בחסכונות

האם ההחזר החודשי שאנו מתכננים באמת מתאים לך – או שהוא יכביד עוד מספר שנים

האם באמת אפשר להרשות את הדירה שחולמים עליה – או שיש דרך חכמה יותר

איך בתכנון פיננסי נכון ניתן להגיע למינוף נדל״ן נוסף

איפה בדיוק מתחבאים לך כספים שלא ידעת עליהם

בוקר בעוד שנה

-

דמיינו שאתם קמים בבוקר ובמקום לדאוג על איך תחזירו את המשכנתא וההלוואות... אתם פותחים את האפליקציה של הבנק ורואים שהמספרים עובדים בשבילכם. החיסכון שלכם הולך וגדל.

המשכנתא מותאמת בדיוק לכם ומאפשרת מרווח נשימה.

וכל שקל שאתם מוציאים - אתם יודעים למה ואיך זה משרת את המטרות שלכם.

דמיינו איך זה ירגיש לדעת שאתם בשליטה.

היום שאתם מקבלים את המפתח

-

דמיינו שאתם עומדים מול הדירה החדשה שלכם... לא דירה שנאלצתם לקחת בגלל שזה מה שהבנק אישר לכם. דירה שבחרתם כי ידעתם בתכנון מראש איך היא מתאימה לתוכנית הכלכלית שלכם. דמיינו איך זה ירגיש להיות בטוחים בבחירה שלכם.

הרגע שאתם מבינים שחסכתם עשרות ואפילו מאות אלפי שקלים

- בהחזר החודשי ובעלות הכוללת דמיינו שאתם יושבים עם חבר שמספר לכם על המשכנתא שלו... והוא אומר מספרים שגורמים לכם להבין שהמשכנתא שלכם הרבה יותר משתלמת. לא בגלל מזל. בגלל שמישהו ידע איך לתרגם את המספרים שלכם לתוצאה הכי טובה. דמיינו איך זה ירגיש לדעת שעשיתם את הבחירות הנכונות.

היום שאתם מבינים שהכסף עובד בשבילכם

- דמיינו לעצמכם שהכסף שלכם לא שוכב יותר בעו"ש בבנק אלא עובד למענכם, בהשקעת נדל"ן חכמה אתה בודק את הנכס ביד2 ורואה שהוא כבר שווה פי הרבה יותר השקעה שלא הייתם עושים לולא מישהו הראה לכם איך לנצל נכון את הכסף ולהשקיע אותו בנכס להשקעה. תדמיינו איך זה ירגיש שהכסף שלכם צומח בעצמו בזמן שאתם ישנים.

דמיינו לעצמכם איך זה ירגיש...

בוקר בעוד שנה

-

דמיינו שאתם קמים בבוקר ובמקום לדאוג על איך תחזירו את המשכנתא וההלוואות... אתם פותחים את האפליקציה של הבנק ורואים שהמספרים עובדים בשבילכם. החיסכון שלכם הולך וגדל.

המשכנתא מותאמת בדיוק לכם ומאפשרת מרווח נשימה.

וכל שקל שאתם מוציאים - אתם יודעים למה ואיך זה משרת את המטרות שלכם.

דמיינו איך זה ירגיש לדעת שאתם בשליטה.

היום שאתם מקבלים את המפתח

-

דמיינו שאתם עומדים מול הדירה החדשה שלכם... לא דירה שנאלצתם לקחת בגלל שזה מה שהבנק אישר לכם. דירה שבחרתם כי ידעתם בתכנון מראש איך היא מתאימה לתוכנית הכלכלית שלכם. דמיינו איך זה ירגיש להיות בטוחים בבחירה שלכם.

הרגע שאתם מבינים שחסכתם עשרות ואפילו מאות אלפי שקלים

- בהחזר החודשי ובעלות הכוללת דמיינו שאתם יושבים עם חבר שמספר לכם על המשכנתא שלו... והוא אומר מספרים שגורמים לכם להבין שהמשכנתא שלכם הרבה יותר משתלמת. לא בגלל מזל. בגלל שמישהו ידע איך לתרגם את המספרים שלכם לתוצאה הכי טובה. דמיינו איך זה ירגיש לדעת שעשיתם את הבחירות הנכונות.

היום שאתם מבינים שהכסף עובד בשבילכם

- דמיינו לעצמכם שהכסף שלכם לא שוכב יותר בעו"ש בבנק אלא עובד למענכם, בהשקעת נדל"ן חכמה אתה בודק את הנכס ביד2 ורואה שהוא כבר שווה פי הרבה יותר השקעה שלא הייתם עושים לולא מישהו הראה לכם איך לנצל נכון את הכסף ולהשקיע אותו בנכס להשקעה. תדמיינו איך זה ירגיש שהכסף שלכם צומח בעצמו בזמן שאתם ישנים.

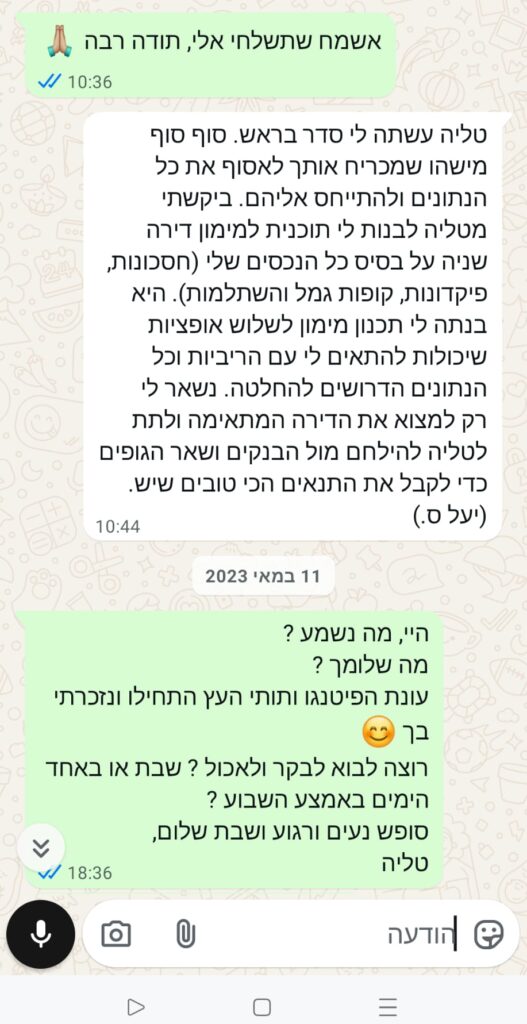

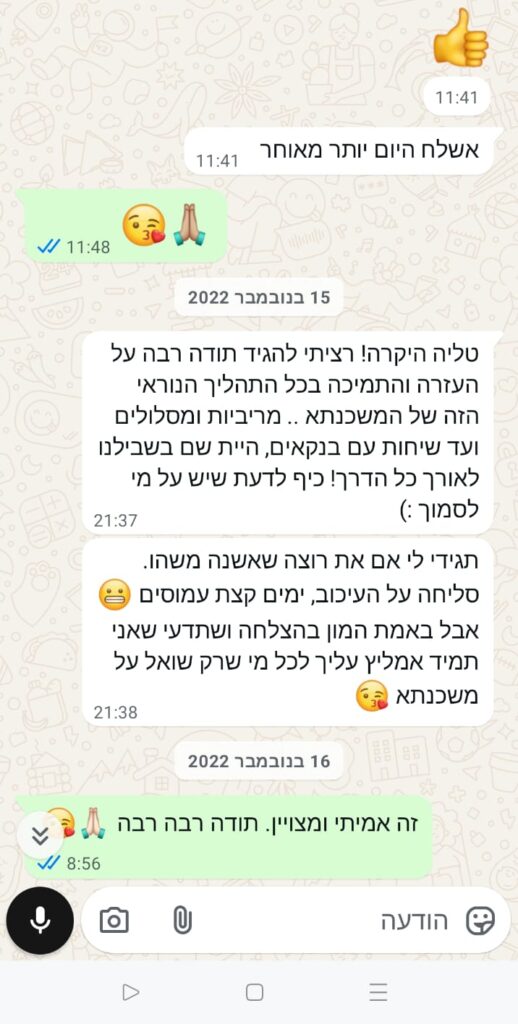

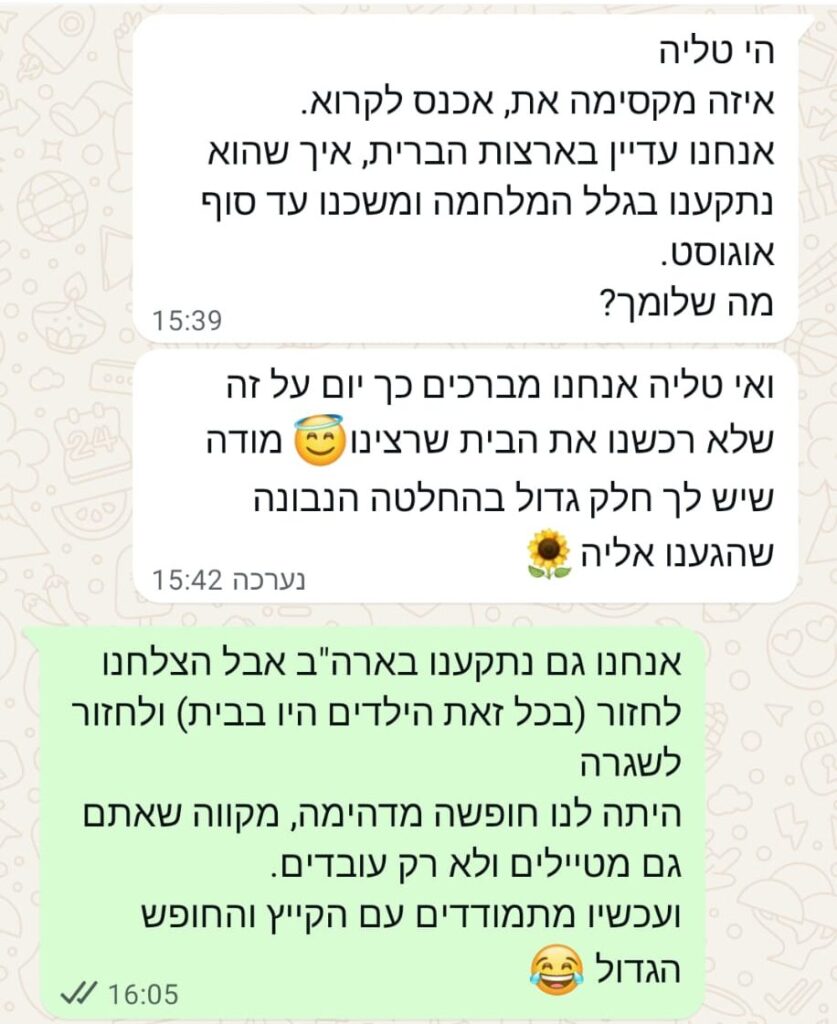

עדויות וביקורות

מקרה מהזמן האחרון

זוג לפני חתונה שחשב שמצא את עסקת חייו, הגיע אלי לבדיקה יום לפני חתימה בעקבות המלצה של חברים.

הוא רצה לחתום על עסקה של 2.7 מיליון ₪ – רכישה מקבלן, בתנאי תשלום של 20% בהתחלה ו80% בקבלת הדירה, ללא פטור מהצמדות למדד מחירי הבניה.

אחרי בדיקה כוללת, הם הבינו שחסר להם הון עצמי להשלמת הרכישה וההוצאות הנלוות לרכישה, שהאישור העקרוני לא מספק ושההחזר החודשי יהיה כבד מעבר ליכולת שלהם לעמוד בעסקה.

אם לא ההינו מבצעים את הבדיקות – הם היו מגיעים למקומות שלא כדאי להגיע אליהם.

במקום זאת התאמנו את התוכנית אליהם:

הגדרנו תקציב, הם קנו בינתיים נכס להשקעה שהם יכולים לעמוד בתשלומים שלו, השכירות שהם מקבלים מכסה את המשכנתא, ובינתיים הם מגדילים את ההון עצמי כדי להגיע לעסקה הבאה שלהם.

מקרה נוסף מהזמן האחרון

לקוחה גרושה +2 שגרה בדירה בבית שמש חזרה אלי מספר שנים אחרי שעשינו מחזור של המשכנתא.

היא רצתה לחתום לחתום על עסקת חלומותיה של 2.1 מיליון ₪ – לגור בבית פרטי בקרבה למשפחה שלה.

אחרי תכנון מדוייק כולל מינוף זמני של קופות גמל והלוואת גישור על הדירה שנמכרה אחרי הרכישה – הגשמנו לה את החלום.

בליווי צמוד בתיאום לוחות התשלומים של הרכישה והמכירה – עד לסיום מוצלח של תהליך הרכישה ושיפוץ הבית.

חלומות מתגשמים כשמתכננים את כל הפרטים הקטנים והגדולים.

השלבים להצלחה איתי

שלב 1:

שיחה פתוחה על המספרים שלכם ומה הם באמת מספרים עליכם:

- אנחנו מתחילים משיחה כנה בגובה העיניים, בלי שיפוטיות, שבה נשבץ את הנתונים באקסל.

- זה הזמן לזכור- משכנתא היא חלק מאוד משמעותי בתזרים הבית וחשוב שהוא יתאים לכם ליכולות ולצרכים שלכם היום.

- בשלב הזה אנחנו מאפיינים את התמונה הפיננסית המלאה, בודקים את הדו"חות, הנכסים, המסמכים - ההלוואות, המשכנתאות, החסכונות, וגם את החלומות שלכם כדי שנוכל ליצור תשתית רחבה ומדויקת בהמשך.

שלב 2:

מתקדמים לצמיחה פיננסית לפי תוכנית הפעולה בצורה בטוחה

- בשלב הזה אנחנו עוברים מלהסתכל על המספרים בעיניים ועל תכנון העבודה- לביצוע חכם.

- בהתאם לתכנון, מגישים תיק לבנקים/גופי המימון הרלוונטיים ומשיגים אישורים עקרוניים מתאימים.

- מוודאים שהנכס לרכישה תואם לנתוני התוכנית שבנינו.

- הכל תוך כדי ליווי אישי, שקיפות והחלטות המבוססות על היכולות וההעדפות שלכם.

שלב 3:

המספרים מתחילים להתבהר - מכינים תוכנית לצמיחה כלכלית

- אנחנו מתחילים משיחה כנה בגובה העיניים, בלי שיפוטיות, שבה נשבץ את הנתונים באקסל.

- זה הזמן לזכור- משכנתא היא חלק מאוד משמעותי בתזרים הבית וחשוב שהוא יתאים לכם ליכולות ולצרכים שלכם היום.

- בשלב הזה אנחנו מאפיינים את התמונה הפיננסית המלאה, בודקים את הדו"חות, הנכסים, המסמכים - ההלוואות, המשכנתאות, החסכונות, וגם את החלומות שלכם כדי שנוכל ליצור תשתית רחבה ומדויקת בהמשך.

שלב 4:

ממשים את תוכנית הפעולה ומתקדמים למימון הרכישה

- בודקים את לוחות התשלומים בחוזה הרכישה, מוודאים שניתן להשלים את הרכישה בצורה מלאה.

- בונים יחדיו הרכב משכנתא שמאזן בין יציבות, חיסכון ושקט נפשי המותאם למסלול החיים וההעדפות שלכם.

- נכנסים למכרז ריביות בין הבנקים וגופי המימון הרלוונטים עד לבחירת ההצעה המנצחת.

- מלווה אתכם יד ביד עד לקבלת המשכנתא והשלמת הרכישה - וגם אחרי.

שלב 5:

המספרים ממשיכים ללוות אתכם גם אחרי הרכישה (וגם אני)

- גם אחרי שהרכישה הושלמה, אנחנו לא נפרדים.

- תמיד מומלץ לבצע בדיקת משכנתא איתי ללא עלות, לפחות אחת לשנה/שנה וחצי - להוזלת עלויות בהחזר החודשי או הכללי, ולהתאמה למצב המשפחתי העתידי.

- אני זמינה לשאלות והתייעצויות, עוזרת ללא עלות בהכוונה בסילוק משכנתא או שקילת תכנון פיננסי מחודש.

- יש לכם את הביטחון שיש תמיד אל מי לפנות, למי שרוצה בטובתכם, שמקשיב לכם ולמספרים שלכם - וחוסך לך טעויות יקרות וכסף.

טליה מנהיים

המתרגמת שבין המספרים לבין החיים שלכם

כ-20 שנה שאני מדברת שפת מספרים כמנהלת כספים, חשבת שכר ומומחית משכנתאות.

נקודת המפנה הכי גדולה שלי הייתה כשהבנתי משהו:

המספרים הם לא סתם נתונים. בחיים האישיים שלנו הם מאוד משמעותיים.

הם סיפור של אנשים.

כל חשבון בנק, כל הלוואה, כל השקעה – מספרת משהו על הרצונות, החלומות, הפחדים, והאפשרויות של האנשים מאחוריה.

עשיתי שינוי מקצועי למשכנתאות וצמיחה פיננסית – כי השאיפה שלי היא לקדם אנשים באמצעות המספרים.

המשימה שלי

אני לא פה רק בשביל ללוות אתכם במשכנתא.

אני פה בשביל לעזור לכם להבין מה המספרים שלכם מנסים להגיד לכם – ולפעול בהתאם.

לפעמים זה אומר לקחת משכנתא. לפעמים זה אומר לחכות.

לפעמים זה אומר לקנות דירה. לפעמים זה אומר להשקיע אחרת.

תמיד זה אומר לקבל החלטות מבוססות על מה שנכון לכם.

זה מה שאני עושה.

וזה מה שאני הכי אוהבת בעבודה שלי.

אני רוצה שיחת ייעוץ לגבי המשכנתא

ללא עלות או התחייבות

שאלות ותשובות

שאלות ותשובות

זה לא קסם או אינטואיציה. זה ניסיון של 20 שנה בעולמות פיננסיים שונים.

כשאני רואה את המצב הכלכלי שלכם – אני רואה דפוסים. איפה הכסף נעלם, איפה יש פוטנציאל, איפה עושים טעויות נפוצות. המספרים "מדברים" כי אני יודעת איך לקרוא את הסיפור שהם מספרים.

איך אני יודעת שזה יעבוד דווקא בשבילי?

כי אני לא עובדת עם תבניות. כל תוכנית נבנית במיוחד על סמך המספרים שלכם.

אם המספרים שלכם לא מצדיקים צעד מסוים – אני אגיד לכם את זה. המטרה שלי היא שתצליחו, לא שתקחו משכנתא בכל מחיר.

מה אני מקבל בתוך הערכה?

בכלל לא!

אתם לא צריכים להבין בריביות, מסלולים, או חישובים מסובכים. זה התפקיד שלי. אתם רק צריכים לספר לי מה אתם רוצים ולתת לי לראות את המספרים שלכם.

מה קורה אם אני נתקע בהטמעה?

יועץ משכנתאות רגיל מסתכל על איך להשיג לכם משכנתא.

אני מסתכלת על איך המשכנתא מתאימה לכל החיים הפיננסיים שלכם. הרקע שלי בחשבונאות, משכנתאות ותכנון פיננסי נותן לי ראייה הרבה יותר רחבה.

כמה כסף הערכה יכולה לחסוך לי?

כן! חלק מהלקוחות שלי הם משקיעים ותיקים עם מספר נכסים.

גם משקיעים מנוסים צריכים מישהו שרואה את התמונה הכוללת ויודע לזהות הזדמנויות שהם לא רואים. המספרים תמיד יכולים לספר עוד סיפורים.

ואיך זה מייצר לי יותר כסף?

כן, יש לי ניסיון רב עם תושבי חוץ שקונים בישראל.

המצב של תושבי חוץ מורכב יותר – יש שיקולי מיסוי, חליפין, והבנת שתי מערכות פיננסיות. זה בדיוק הסוג של מקרים שבהם הרקע הרחב שלי מאוד עוזר.